加入VIP会员免费学

加入VIP会员免费学

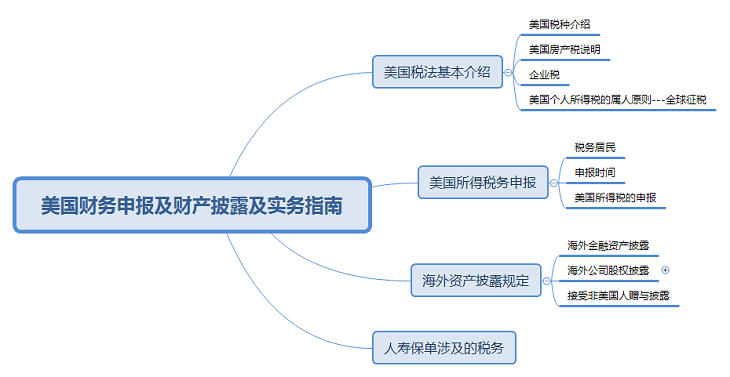

美国财务申报及财产披露实务指南

张国礼

北京安致勤会计师事务所

第一章 美国税法基本介绍

一、美国税种介绍

财产税

• 车子

• 房地产

所得税 • 联邦税 • 州税 • 遗赠税 4月15日

附加税 • 消费税

• 社会安全税

65岁之前交纳40个季度点

个人 7.5%

单位 7.5%

• 医疗保险税 • 全民健保費

企业税

• 公司企业 所得税

二、美国税基本介绍---房产税(Property Taxes)

房产税纳税人:持有美国房产的人。

房产税是地方政府(郡、市、镇)向美国境内房产所有者征收的税。无论是美国公民、居民或外国人,每年都要向地方政府交纳房产税。

纳税时间:每年分两次缴纳,每次缴纳一半。每年地方政府发送纳税通知单 ,分两次缴纳。

不同身份持有房产的税务区别

• 一、美国人持有房产:

• 1、房产税

• 2、租金收入:所得税

• 3、出售时:资本利得税20%(自主房满两年夫妻 50万美金免税额)

• 4、赠与或死亡:遗赠税(免税额549万美金)

• 二、外国人持有房产:

• 1、房产税;

• 2、租金收入:所得税;

• 3、出售时:资本利得税20%;

• 4、赠与或死亡:遗赠税(免税额6万美金)。

三、企业税

• Business Structure

四、美国个人所得税属人原则—全球征税

中国 《个人所得税法》 第一条“居民纳税义务”

表:境外资产披露 英国 全球课税 税务居民、非税务居民 台湾 反避税条款 实际管理处所制度 中